文章从中国全国碳市场评价,燃煤电厂在首个履约周期未完成履约的成因,电力市场、绿色电力和碳市场协调发展,未来完善与加快推进全国碳市场建设的着力点,全国碳市场下地方碳市场下一步应该做什么,碳配额和有偿分配收益向欠发达地区倾斜以促进共同繁荣等六个主要方面对中国碳市场的现状与发展方向进行了详细的论述和分析。

自中国全国碳市场运行以来,总体上讲,碳价并未出现大幅涨落,挂牌价格在40~60元/吨范围内波动。然而,挂牌价格高估了整体碳市场价格,原因在于大宗协议绝对主导整体碳市场交易,而大宗协议交易相对挂牌交易存在一定的折价。大宗协议交易主要是通过集团内部配额分配、不同排放控制企业之间直接谈判或通过中介谈判实现的。由此产生的交易相对复杂,交易过程不够透明,结算的交易价格既不能反映配额的价值,也不能反映减排的边际成本,价格信号失真。

从市场交易情况看,参与交易的企业主要以履约为目的,成交量存在明显的履约驱动现象,2021年12月成交总量达1.36亿吨,是前5个月的交易量总和的3.2倍,成交量分别占首个履约周期整体交易量的76%和第一年整体交易量的70%。而且,市场流动性明显不足,首个履约周期换手率只有2%,甚至低于试点碳市场的平均换手率5%,而同期欧盟碳市场换手率高达758%。配额清缴工作结束,全国碳市场交易量又明显降低。

首个履约周期未完成履约的成因

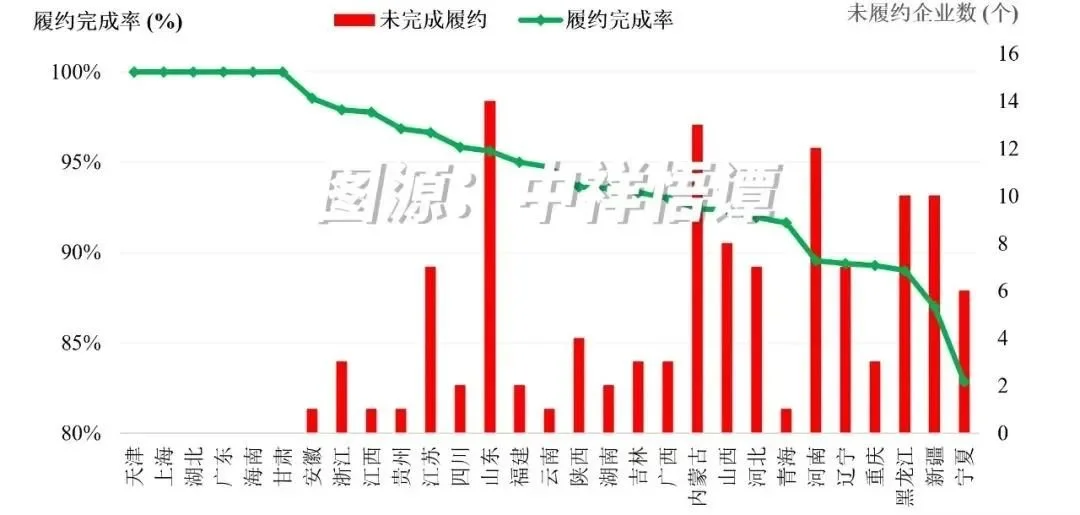

鉴于排放交易被认为是帮助控排企业以最低成本履行减排义务的一种手段,履约完成率是评估排放交易制度绩效的关键指标,而政府尚未公布根据控排企业数量衡量的履约完成率这一重要数据。本文围绕此问题开展了大量的工作,最终整理出全国分省控排企业履约数据,发现全国有121家控排企业没有完成履约,按企业数量计,全国履约完成率为94.4%,比国家公布的按履约量计的履约完成率低5.1%。而且,各省市履约存在明显差别,六省市100%完成履约,但最低的省只有82.9%,全国有14个省市履约率低于全国94.4%的平均水平。

文章详细分析了首个履约周期未完成履约的成因。一是控排企业还缺乏对碳排放交易机制的了解,对碳资产的管理意识还不强。纳入全国碳交易的企业当中只包含了此前7个碳试点中的186家发电企业,90%以上纳入的企业没有参与过地方碳试点交易。全国碳市场下不断有缺乏碳交易的经验的控排企业和行业纳入,碳试点和全国碳市场初期控排企业遇到上述问题程度不同会持续存在。二是大电厂配额富余但又惜售,不愿意出售富余配额,导致小电厂无配额可买,按企业数计的履约率低于按履约量计的履约率,在一些省市两者差距非常大,比如,宁夏按履约量计,履约完成率高达98.3%;但按企业数量计,履约完成率只有82.9%。三是与燃煤元素碳含量高限值定得过高有关。在企业没有实测该数值的情况下,需采用的高限值比实测值估计高出了20-30%左右。对于一个60万千瓦的燃煤电厂,碳价按每吨50元计算,这种差异会增加2000-3000万元的履约成本。由于缺乏有效的监管措施与核查手段,也导致部分企业铤而走险,违规造假,全国碳市场披露的首例数据造假企业就与此有关。

碳市场与相关市场的协同

从理论上讲,碳交易主要是通过煤电成本升高引导电力行业内部之间的结构调整。但中国的电价是国家制定的,煤电成本上升,的确可以增加新能源的竞争力,但如果碳成本由发电企业独自承担传导不到下游,一方面,这可能影响碳价达到一定的合理水平。煤电厂并不期望碳价太高,因为煤电企业承受不起。另一方面,碳价格信号无法真正在电力消费侧发挥作用,达到倒逼下游产业与企业进行结构调整与转型升级的目的。

因此,碳市场的发展需要进一步进行电价机制改革配合,这涉及到电力市场、绿色电力市场和碳相关市场的协调发展。文中提出,为碳价作为市场化手段在实现“双碳”目标中发挥有效作用,国家应充分利用全国碳市场建设的契机,推进电价机制改革,建立电力市场与碳市场的联动机制,让电价反映市场供需及碳减排成本,形成电价与碳价有机融合的价格体系,促进碳市场和电力市场协同发展。但结合中国实际,全面的电价改革可能需要时间。在这项期待已久的改革实施之前,必须寻找其他方案来反映发电新增的碳成本。除了发电厂承担一定的成本外,可参照脱硫电价、脱硝电价,在一定的过渡期内,国家可设定减碳电价,与脱硫电价、脱硝电价一起作为电价的构成部分。

完善与加快推进全国碳市场建设的着力点

在未来全国碳市场建设的重点方面,文章认为重点涉及四个关键领域:碳排放交易立法;进一步完善有利于将碳排放交易作为市场工具使用的规则;扩大全国碳交易市场覆盖范围,钢铁、水泥、电解铝行业应优先纳入第二批全国碳市场;促进市场主体多元化,增加交易品种。

从启动碳排放交易试点起,文章作者就一直呼吁需要全国性的碳排放权交易立法,从而为碳排放权交易的设计和操作、所有排放数据得到正确测量、报告和核实的执行以及对非履约控排单位的惩罚措施提供统一的指导方针和办法。同时这一立法将排放配额定义为一种金融资产和环境可靠的减排量。如果碳排放交易立法短期不可能的话,至少需要把拟定的碳排放权交易管理条例上升为更具约束力的国务院条例。同时,要进一步完善有利于发挥碳排放交易作为市场手段实现“双碳”目标的规则。

文章指出,在确保全国启动碳交易并平稳规范运行下,要加快扩大碳市场的参与行业和主体范围。优先考虑那些碳排放量大、数据容易核查核实、碳配额也容易分配的行业。外部环境也是确定优先顺序的考虑因素,从减少欧盟碳边境调节机制影响角度,可把欧盟碳边境调节机制(CBAM)覆盖的行业作为优先考虑的部门。结合这三点考虑,文章提出下一步应优先考虑把氧化铝、水泥、钢铁纳入全国碳市场。这三个行业占到全国碳排放总量的25%,再加上电力行业的45%,这样全国碳排放总量的70%就纳入全国碳市场,可最大化地发挥碳价格的激励作用,确保以最低的成本实现“双碳”目标。与此同时,文章指出,要逐步增加交易品种,加快产品与服务创新,探索引入个人和机构投资者和金融机构入市进行交易,助力提升市场流动性。

文章指出,生态环境部2022年11月3日公布的配额分配方案,2021、2022年度采用了不同的配额分配基准值,使基准值更加符合行业实际情况,值得肯定的。然而,上述方案仍未向市场主体提供长期稳定的政策预期。中国碳市场的健康有序发展,需要建立科学的配额分配长效机制,这样才有利于控排企业对配额收紧和更新时间尺度有清晰的预期,从而科学与全面决策以保障碳市场长期稳定运行。

针对当前区域碳试点市场与全国碳市场并行的状况,现有的碳试点市场下一步应该如何发展? 文章就此问题从五个方面展开论述:首先,区域碳市场可以继续探索和完善更多的机制设计;其次,区域碳市场可将更多行业和排放单位纳入其中;三是探索早于全国率先向总量型碳市场转变;四是通过粤港澳大湾区碳市场建设探索跨行政区域制度管辖的区域性碳市场的建设;第五,探索全国碳市场与区域碳市场的连通,在全国碳市场与区域碳市场之间开展碳配额交易。

此外,文章还强烈建议不断提高碳配额有偿分配比例,这不仅可减缓大电厂惜售对小电厂无法购买碳配额完成履约的困扰,还可形成较高的碳价,更有效地降低排放,也可以有效应对外部政策变化,如欧盟CBAM对中国出口的可能影响。更重要的是,通过拍卖有偿分配碳配额所得可设立转型基金, 国家按照一定的准则用于支持经济欠发达或经济发展慢的地区,受减排约束影响更大的地区、行业和群体,减少区域间的差异,助力共同富裕。

最后,文章强调,数据质量、监督和管理是碳市场稳定健康运行的重中之重。数据质量问题不仅仅涉及控排企业,也与第三方核查服务机构的工作质量、合规性、及时性密切相关。鉴于碳市场数据质量工作的重要性和艰巨性,对控排企业与第三方核查服务机构都需要加强监督和管理。这就需要监管部门、控排企业及第三方核查服务机构各司其职,从碳排放的计量、披露、审核等环节防范造假风险,确保所有排放数据可正确测量、报告和验证,真实准确,单位减排在全国各部门、各地区间具有可比性,维护碳市场的稳定运行与健康发展。

凤凰网财经:https://finance.ifeng.com/c/8O7qqGNRoDI

编辑(刘晓艳 许亚文)